在財務比率分析法的系列探索中,繼盈利能力之后,評估企業的營運能力是深入理解其運營效率與健康度的關鍵環節。營運能力,又稱資產周轉效率,核心在于衡量企業運用其資產(如存貨、應收賬款、固定資產)創造收入的速度與效果。對于經營國內旅游業務的上市公司而言,其業務模式輕資產、高周轉、季節性強,營運能力分析尤顯重要,直接反映了公司在資源調配、流程管理和市場響應上的核心競爭力。

核心比率:洞察旅游企業的運營脈搏

對國內旅游業務,以下三類營運能力比率至關重要:

- 應收賬款周轉率與周轉天數

- 公式:應收賬款周轉率 = 營業收入 / 平均應收賬款余額;應收賬款周轉天數 = 365 / 應收賬款周轉率。

- 解讀:國內旅游業務中,大量收入來源于對公客戶(如企業差旅、機構療養)和平臺渠道(如OTA)的結算,存在賬期。高周轉率(短周轉天數) 表明公司回款能力強,資金占用少,與客戶及渠道的議價能力或信用管理出色。反之,則可能預示壞賬風險或營運資金緊張。

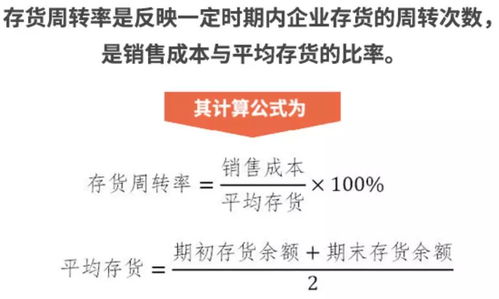

- 存貨周轉率與周轉天數

- 公式:存貨周轉率 = 營業成本 / 平均存貨余額;存貨周轉天數 = 365 / 存貨周轉率。

- 解讀:旅游企業的“存貨”具有特殊性,主要指已采購但未消耗的旅游資源,如預訂的酒店房間、機票、景區門票、車隊服務等。這些“存貨”具有極強的時效性,過期即作廢。極高的周轉率(極短的周轉天數) 是健康運營的標志,表明公司產品設計精準、銷售能力強,資源浪費少。周轉過慢則意味著采購與銷售脫節,可能造成直接損失。

- 總資產周轉率

- 公式:總資產周轉率 = 營業收入 / 平均總資產。

- 解讀:這是衡量公司整體資產創收效率的綜合性指標。對于旅行社、在線旅游平臺等,其資產多為流動資產(貨幣資金、應收賬款、預付資源款),固定資產較少。較高的總資產周轉率說明公司能以相對輕的資產投入驅動較大的營收規模,商業模式高效。通過與行業平均水平的對比,可以判斷其整體運營效率在行業中的地位。

應用分析:以某上市旅游公司為例

假設分析一家主營國內游的上市公司“華夏山水”:

- 應收賬款周轉天數為45天,優于行業平均的60天。這說明其在B端客戶和渠道管理上效率突出,資金回流快。

- 存貨(旅游資源)周轉天數僅為5天,顯示出其對動態打包、即時確認和資源控盤能力極強,幾乎做到“以銷定采”,減少了資源閑置風險。

- 總資產周轉率為1.2次/年,高于行業平均的0.9次/年。綜合印證了其輕資產、高周轉的運營模式運轉良好,整體資產使用效率高。

分析時需結合業務特點:國內旅游受季節性(節假日高峰)、政策性(休假制度、地方推廣)影響巨大。因此,應至少觀察連續多個季度的數據,以平滑季節性波動,看清真實趨勢。需關注預付給供應商(酒店、航司)的大額款項,這雖在存貨中體現,但其管理效率同樣關鍵。

結論:營運能力是旅游企業的生命線

對于經營國內旅游業務的上市公司,營運能力分析絕非簡單的公式計算。它是一面鏡子,映照出企業從資源采購、產品設計、營銷銷售到資金回籠的全鏈條管理質量。出色的營運能力意味著更快的資金循環、更低的運營成本和更強的抗風險能力,最終為盈利能力和企業成長提供堅實的效率基礎。投資者和分析師通過持續追蹤這些比率及其變化趨勢,可以更敏銳地判斷公司的運營健康狀況和內在價值。

(下一篇預告:我們將深入探討償債能力分析,審視旅游企業如何在擴張與財務安全間取得平衡。)